Stratégies hypothécaires – Mise à jour du 31 octobre 2025

Contexte économique

Le 29 octobre, la Banque du Canada a abaissé son taux directeur de 0,25 %, atteignant ainsi son plus bas niveau depuis 2022.

Le taux préférentiel (TP) s’établit maintenant à 4,45 %.

Cette réduction s’est traduite par une baisse équivalente des taux variables fermés et ouverts offerts par les institutions financières. Toutefois, les rabais appliqués sur ces produits demeurent moins compétitifs qu’au cours des cinq dernières années, ce qui rend les taux variables moins attrayants dans le contexte actuel.

- Taux variable assuré fermé (5 ans) : 3,55 % à 4,20 %

- Taux variable conventionnel (5 ans) : 3,99 % à 4,45 %

- Taux variable ouvert (marge de crédit) : TP (4,45 %) + 0,50 % = 4,95 %

Malgré la baisse du taux directeur, les rabais offerts demeurent modestes (0,45 % à 0,8 % comparativement à 0,75 % à 1,3 % historiquement).

Résultat : le taux variable conserve un intérêt limité pour les emprunteurs recherchant la stabilité.

Taux fixes en légère baisse

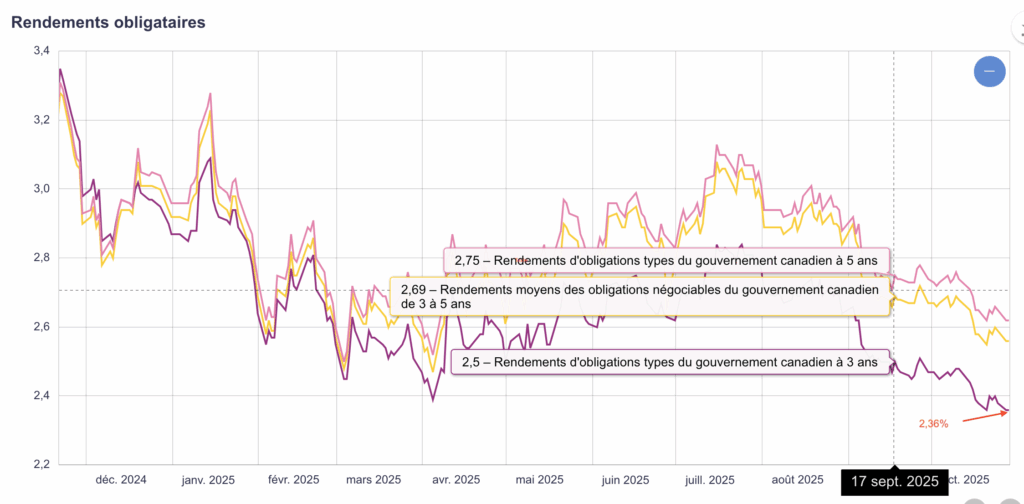

Les rendements obligataires ont reculé de 0,20 % depuis septembre, entraînant une baisse similaire des taux fixes.

Plusieurs institutions offrent actuellement des promotions exclusives et des remises en argent, rendant certaines offres fixes particulièrement compétitives.

- Taux fixes 3 ans (assurés) : 3,69 % à 4,09 %

- Taux fixes 3 ans (conventionnels) : 3,84 % à 4,34 %

- Taux fixes 5 ans (assurés) : 3,79 % à 4,54 %

- Taux fixes 5 ans (conventionnels) : 4,14 % à 4,69 %

Nous anticipons une nouvelle baisse d’environ 0,20 % au cours des prochains mois si la tendance économique se maintient.

Profil conservateur et stable

Pour la première fois depuis deux ans, le taux variable est inférieur au taux fixe 5 ans.

Cependant, la Banque du Canada a signalé que son taux directeur se situe maintenant à un niveau plancher, rendant peu probable une autre réduction à court terme.

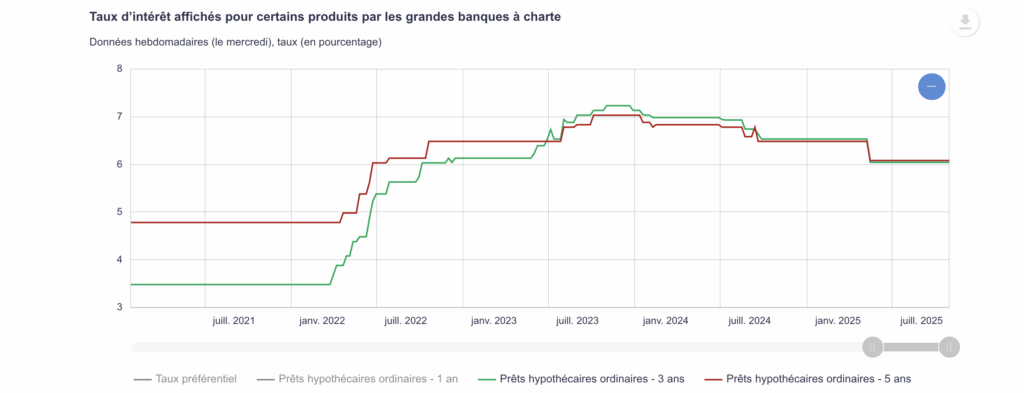

Les taux fixes à moyen ou long terme (4 à 5 ans) sont actuellement à leur plus bas niveau depuis juin 2022.

Il peut être stratégique de verrouiller un taux fixe lorsque celui-ci atteindra son plancher, afin de sécuriser un budget stable et des paiements prévisibles à long terme.

Ce choix convient particulièrement aux emprunteurs recherchant la tranquillité d’esprit et une stabilité budgétaire durable.

Profil à court ou moyen terme

Le taux fixe 3 ans demeure une option très pertinente :

-

Il offre un taux égal ou légèrement inférieur aux taux 4 ou 5 ans.

-

Il procure une flexibilité accrue pour réévaluer sa stratégie hypothécaire d’ici quelques années.

Cette approche est idéale pour les emprunteurs qui préfèrent éviter un engagement à long terme ou qui craignent des pénalités élevées en cas de bris de contrat.

Profil investisseur avec tolérance au risque

Le taux variable reste une option avantageuse pour les emprunteurs à l’aise avec le risque.

-

Pénalités généralement plus faibles qu’un taux fixe.

-

Possibilité de convertir en tout temps vers un taux fixe sans frais.

-

Flexibilité de renégocier en cas d’amélioration des rabais disponibles.

Cette stratégie peut être payante pour les investisseurs souhaitant optimiser leur levier financier tout en gardant une marge de manœuvre.

En résumé

Même si les taux actuels deviennent de plus en plus intéressants, le bon choix dépend toujours de votre profil : votre tolérance au risque, vos objectifs financiers et votre situation de financement.

Pour une analyse personnalisée de votre situation et déterminer la meilleure stratégie hypothécaire, n’hésitez pas à communiquer avec moi.

Marie Pronovost, Bacc Écomonie

Dirigeante responsable

Lire nos articles ici